权衡2025年:焦化行业相差口及发展机遇、重心企业玩家

1、焦化行业发展态势及相差口

煤焦化又称煤炭高温干馏,具体指以煤为原料,在炭化室拒绝空气的条目下,经过高温干馏,焦饼温度达到 950℃—1050℃即形成焦炭,同期取得焦炉煤气、煤焦油以过火他化学居品的过程。

中国事世界上最大的焦炭出产国,真金不怕火焦时期装备出口到 10 多个国度,是具有较强竞争力的煤化工产业。

刻下,我国焦化行业已形成集“研发遐想、装备制造、开发施工、出产经管、检化验技能”等功能一体,领有先进工艺时期和当代装备的真金不怕火焦工业体系。左证中国真金不怕火焦行业协会印发的《焦化行业“十四五”发展策动节录》,寰宇焦化出产企业 500 余家,焦炭总产能约 6.3 亿吨,其中惯例焦炉产能 5.5 亿吨,半焦(兰炭)产能 7,000 万吨(部分电石、铁合金企业私用半焦(兰炭)出产智力未统计在寰宇焦炭产能中),热回收焦炉产能 1,000 万吨。

左证国度统计局和中国真金不怕火焦行业协会统计数据,刻下山西省产能最初 1 亿吨,河北省、山东省、陕西省、内蒙古自治区产能最初 5,000 万吨。半焦(兰炭)出产主要鸠合在陕西、内蒙、宁夏、及新疆等地区,热回收焦炉主要在山西、河北等地区。与此同期,焦化行业焦炉煤气制甲醇总智力达到 1,400 万吨/年傍边,焦炉煤气制自然气智力达 60 多亿立方米/年;煤焦油加工总智力达到2,400 万吨/年傍边;苯加氢精制总智力达到 600 万吨/年傍边,干熄焦处明智力4.41 万吨/小时。

碳中庸配景下,2022-2025 年仍将捏续实施减量置换,产能审批将趋严,产能开释变缓,减量置换配景下,表不雅产能也可能有下跌;另外受到焦煤资源弥留的放胆,权衡在 2025 年焦炭产量下跌至 4.5 亿吨傍边,焦炭产业供需结构改日将呈现“紧均衡”状态。

2020-2024年1-11月焦炭产量及增速情况

贵寓来源:国度统计局、普华有策制图

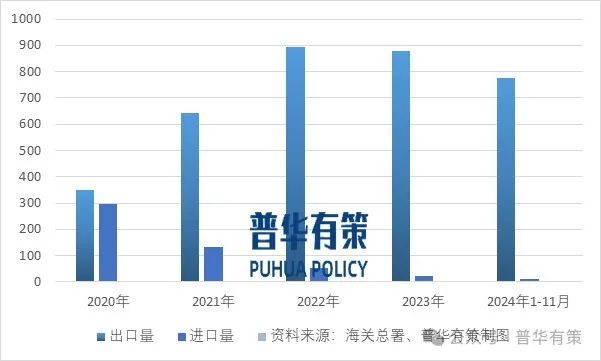

贵寓来源:国度统计局、普华有策制图2020-2024年1-11月焦炭相差口分析

贵寓来源:海关总署、普华有策制图

贵寓来源:海关总署、普华有策制图我国焦炭居品约 85%由钢铁行业浪费,钢铁行业在淘汰了数千万吨“地条钢”及过时产能后,高炉开工运用率上升,从而带动了焦炭消费量规复性增长。2020 年由于 4.3 米焦炉的退出导致焦炭供应明白偏紧,2020 年 12 月底,围绕“碳达峰、碳中庸”时分节点,工信部要求“钢铁行业动作动力浪费高密集型行业,要矍铄压缩粗钢产量,确保粗钢产量同比下跌”,并在多个时局强调2021 年钢铁行业要落实产量的同比压缩。一般而言,钢企按订单出产,产量由需求驱动。2000 年以来,除 2015 年外,其他年份粗钢产量保捏同比增长态势。2016 年以来的供给侧改换,政府更多是从产能端开首,铲除了多量隔离规的地条钢企业,而随后的几年钢铁产量同比依然杀青正增长。需求端看,地产、基建用钢需求增速可能有所下滑,而制造业景气周期捏续时分较长,带动板材需求,权衡“十四五”期间我国粗钢总需求将保捏在高位平台期。钢铁行业也处于产能置换膨胀期,高炉时期擢升较快,对高质料的焦炭需求呈上升态势。

2、焦化行业时期水平及特色

按照熄焦方式的不同,焦炭出产不错分为湿法熄焦和干法熄焦。国内焦化厂普遍使用湿熄工艺,该工艺资本低,但混浊较大且影响焦炭质料。比较之下,干熄工艺环保上风明白,但资本较高。刻下在焦化行业环保要求冉冉擢升的情况下,湿法熄焦向干法熄焦的更正将成为国内焦化行业发展的势必趋势。按炭化室高度,焦炉分 4.3 米焦炉、5.5 米焦炉、6 米焦炉、7 米焦炉等。

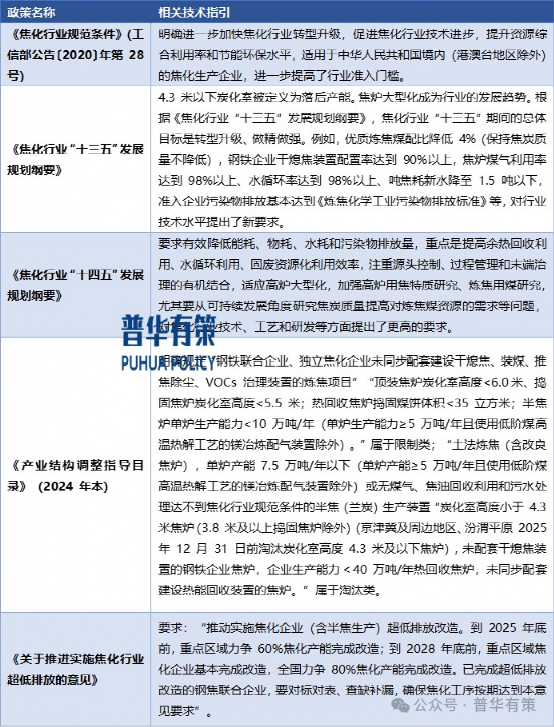

焦化行业时期计划政策磋议

贵寓来源:普华有策制图

贵寓来源:普华有策制图3、焦化行业竞争款式和商场化进度

动作传统工业界限,焦化行业时期壁垒不高,寰宇各地有稠密脱落真金不怕火焦产能,行业属于十足竞争商场。由于原料供应充足,时期门槛较低,我国裸露了多量小范围、小产能的真金不怕火焦企业,产业鸠合度不高,产能饱和。跟着国度近几年贯串颁布“去产能”和行业准入条目等政策,焦化行业结构调整和转型升级是势必趋势,纰漏式发展将诊治为资源量入为用型、轮回运用型发展,焦化副居品和焦炉煤气轮廓运用将是行业新的增长点。我国领有完好意思的焦化工业体系,在范围、产量、时期和经管等方面均处于世界最初水平,为我国钢铁、化工、有色冶真金不怕火和机械制造等界限的国民经济发展作念出了广宽孝敬。

竞争款式方面,国内焦化企业可分为两个主要类别:钢铁聚拢焦化企业和孤独焦化企业。同期,各地还存在一些煤炭企业投资开发的焦化厂。钢铁聚拢焦化企业与煤炭企业投资开发的焦化厂一般受到各地环保容量放胆,况兼产业链蔓延进度较低,真金不怕火焦副居品如煤焦油、焦炉煤气等深加工进度不高,导致资源运用率较低。因此,钢铁聚拢焦化企业与煤炭企业投资开发的焦化厂对焦炭产能膨胀的推动不及。

孤独焦化企业向钢铁企业和其他冶真金不怕火企业销售焦炭居品,其竞争力主要体当今真金不怕火焦副居品的深度加工和焦炉煤气的轮廓轮回运用。对于孤独焦化企业来说,丰富的居品结构和较长的产业链是其竞争上风的根底地方,居品结构越丰富、产业链越长、焦炉煤气运用附加值越高的焦化企业,竞争上风越明白。

4、行业利润水平的变动趋势及变动原因

焦炭利润水平与宏不雅经济边幅、钢铁行业景气度及焦煤资源供应智力联动,行业利润水平变动的周期性较强。焦炭行业近几年的运转规则权贵,落魄游之间的价钱传导平方按照钢-焦-煤的先后门径。

2021 年至 2023 年,受焦钢企业限产政策变化、焦化行业过时产能捏续淘汰、焦炭库存量波动等多种身分共同影响,焦炭价钱有所波动。

价钱传导方面,钢-焦的价钱传导主要体当今焦炭价钱端,而焦-煤的价钱传导主要体当今焦炭资本端。2021 年,在碳中庸配景下,由于焦化行业和钢铁行业在限产政策方面的各异,焦炭供需出现错配的情况。同期,重迭焦煤价钱不通晓的身分,形成 2021 年焦炭价钱有所波动。2021 年一季度,由于焦炭供应上升,重迭一季度钢材需求偏低的影响,焦炭价钱轰动下行;2021 年二季度至三季度,跟着全球经济复苏,钢材需求上升,带动焦炭价钱快速上行;2021年四季度,焦炭商场供需两弱,同期焦煤供应弥留的情况得到了缓解,焦炭价钱有所下行。2022 年上半年,焦炭商场在外部身分影响下,商场波动平方。前期在低库存和高资本推动下,焦炭价钱举座走高,后期由于寰球卫闯祸件发生后物流条目改善与成材端库存无法消化等身分,焦炭价钱高位回落。2022 年下半年,焦炭商场总体追随落魄游板块走势轰动运转。2023 年上半年,焦炭价钱以走弱为主。其中一季度价钱相对通晓,二季度跟着钢材价钱走弱以及煤价先行下移,焦炭价钱有所回落。2023 年下半年,焦炭商场贯串多轮提涨,焦炭价钱轰动进取调整,煤价高潮带动焦价高潮。

近几年焦炭价钱基本呈现随煤炭、钢铁企业效益的增减和供需均衡状态而波动的情势,焦化企业本人资本限制水平是盈利优劣的要道。

5、焦化行业濒临的机遇

(1)焦化行业准入程序提高,捏续淘汰过时产能

焦炭产能饱和导致商场盈利情景普遍较差,刻下国度去产能政策的强力股东不停淘汰过时真金不怕火焦产能。去产能动作国度供给侧结构性改换的要道措施之一,后续仍将捏续扩充。左证中国真金不怕火焦行业协会讲明,频年来,在国度法例和产业政策的督导和引颈下,焦化企业照章依规竖立,行业自律顽强明白增强。焦化出产主要省份(直辖市、自治区)通过产业布局优化调整,大多数企业范例投入煤化工园区或经济时期开发区,产能置换、退出、淘汰政策措施轮廓兼顾了环境保护、城市功能定位、社会背负、企业诉求等客不雅身分,行政王法各异化监管措施进一步翻新范例,焦化商场体系开发有所改善,竞争趋于感性。

此外,我国对于焦化行业的准入条目、环保要求王人冉冉提高,加速了焦化行业的过时产能出清,因此一些范围较小、环保程序不达标的孤独焦化厂濒临一定的策动压力与退出风险。跟着供给侧改换的不停长远,焦化行业产能将渐渐进取风企业鸠合。

(2)国度政策饱读动轮回经济模式

《焦化行业范例条目》《对于加速焦化行业结构调整的指挥主张的奉告》《产业结构调整指挥目次(2024 年本)》、《国度钢铁产业发展政策》、《轮胎产业政策》等政策文献为传统焦化企业的发展指明了标的,节能减排、资源轮廓运用、发展轮回经济等成为行业改日发展的重心,对于蔓延产业链、副居品精粹加工、焦炉煤气高附加值运用等资源轮廓运用的焦化企业,国度政策的饱读动和支捏是其快速发展的机会。

(3)时期和装备水平提高,科研智力不停增强

我国焦化产业照旧形成了集“遐想研发、装备制造、开发施工、出产运营、检化验”等为一体的较为完备的工业体系,先进工艺历程和当代化装备水平不停擢升,为开发我国当代化焦化产业提供了坚实的时期装备保险。多年来我国焦炭产量一直占世界总产量的 60%以上,真金不怕火焦时期装备出口到 10 多个国度,是具有较强竞争力的煤化工产业。一普遍研究中心、施行室(基地)、高新时期企业和示范企业,为我国焦化产业打下了产业链完好意思、程序体系健全、时期力量淳朴的科技研发基础。

(4)扩充新时期应用和先进经管教授奏效权贵

达到超低排放值的焦化企业,焦化环保惩处水平明白擢升,备煤、真金不怕火焦、焦化居品的贮存转运密闭等体式基本完善,焦炉烟气脱硫脱硝措施基本建成投运,部分企业照旧达到超低排放程序,VOCs 惩处后果捏续翻新,节能环保时期及配套装备在翻新擢升中也有新打破,焦化行业安全发展、绿色发展、高质料发展发生了本色性变化。

(5)钢铁企业需求回升

2018 年,钢铁行业在供给侧改换的捏续股东下,提前完成“十三五”时期化解饱和产能宗旨,“蓝天保卫战”等专项名堂的捏续开展更好地叹惜和巩固了供给侧改换的奏效,钢铁企业效益捏续改善。同期,跟着 2022 年底国内卫生管控政策巩固转段,2023 年一季度稳增长政策不绝显效,在政策加码的支捏下投资冉冉活跃,产业链加速规复,相沿了焦炭价钱。

跟着供给侧改换已取得奏效,钢铁行业在淘汰了数千万吨过时产能后举座盈利情况好转,带动了焦炭消费量规复性增长。在宏不雅经济企稳、基建、汽车等行业需求稳步增长的大配景下,钢铁行业的产量和盈利情景有望捏续改善。

改日跟着高炉大型化的进一步发展,对于优质焦炭的需求会捏续上升,将从需求端推动焦炭行业发展。

6、焦化行业主要参与者玩家

焦炭出产企业高度依赖资源以及商场,焦化企业布局在煤炭主产区具有资源上风,布局在钢铁主产区具有围聚客户便利上风,从地区散布来看,我国焦炭产量主要鸠合山西、陕西、河北、山东等地区。由于原料供应充足,时期门槛较低,我国裸露了多量小范围、小产能的真金不怕火焦企业,产业鸠合度不高。

(1)中国旭阳集团

公司是集焦炭、化工、新动力、新材料等业务板块协同发展的大型企业集团。领有河北邢台、定州、乐亭、沧州,山东郓城、东明,内蒙古呼和浩特,江西萍乡,印尼苏拉威西等9个出产园区,旭阳集团以焦炭为首先,形成了碳材料、醇氨、芳烃三条专有的化工产业链,可出产5大类57种居品。运营焦炭出产线17条、化工出产线58条、高纯氢出产线4条,总运营范围2683万吨/年(焦炭2080万吨/年,化工603万吨/年)。开展国表里贸易,形成了隐敝寰宇、发射全球的销售网罗和原料供应渠说念。

(2)好意思锦动力

公司主要从事煤炭、焦化、自然气、氢燃料电板汽车为主的新动力汽车等商品的出产销售,领有储量丰富的煤炭和煤层气资源,具备“煤-焦-气-化”一体化的完好意思产业链,是寰宇最大的孤独商品焦和真金不怕火焦煤出产商之一,并在氢能产业链世俗布局,正在形成“产业链+区域+轮廓动力站网罗”的三维款式。

(3)开滦股份

该公司主要业务包括煤炭开采、原煤洗选加工、真金不怕火焦及煤化工居品的出产销售,主要居品包括洗精煤、焦炭以及甲醇、纯苯、己二酸、聚甲醛等化工居品。

(4)陕西黑猫

该公司以焦炭为基础,以化产为中枢,按照焦、气、化联产的时期蹊径打造轮回经济产业,是轮回经济产业链较为完善的企业之一。

(5)宝丰动力

该公司以煤替代石油出产高端化工居品,具体包括:煤制烯烃,即以煤、焦炭、焦炉气为原料出产甲醇,再以甲醇为原料出产聚乙烯、聚丙烯;焦化,行将原煤洗选为精煤,再用精煤进行真金不怕火焦出产焦炭;缜密化工,以煤制烯烃、真金不怕火焦业务的副居品出产MTBE、纯苯、工业萘、改质沥青、蒽油等缜密化工居品。

(6)山西焦化

该公司主要业务为焦炭及计划化工居品的出产和销售。

(7)云煤动力

该公司主要从事焦炭及计划化工居品的出产和销售,主导居品为冶金焦炭,副居品有煤气、粗苯、焦油、甲醇、硫铵、硫磺等。

(8)安泰集团

该公司主要从事焦炭过火副居品、型钢、电力的出产与销售,居品主要销售给钢铁企业。

(9)金能科技

该公司是一家资源轮廓运用型、经济轮回式的轮廓性化工企业,主要业务有缜密化工、煤化工、石油化工三大板块。

(10)阳光焦化

该公司主营业务为煤化工居品和缜密化工居品的出产与销售,主要居品包括焦炭、炭黑等。

(11)宝泰隆

该公司主要从事煤炭开采、洗选加工、真金不怕火焦、化工、发电、供热、新材料等居品的出产销售以实时期研发和功绩,居品包括焦炭(含焦粉、焦粒)、沫煤、粗苯、甲醇、精制洗油、沥青调治组分、针状焦、电力、供热、石墨烯及卑劣居品等。

《2025-2031年焦化行业商场调研及发展趋势预测讲明》涵盖行业近五年全球及中国发展八成、供需数据、商场范围,产业政策/策动、计划时期/专利、竞争款式、上游原料情况、卑劣主要应用商场需求范围及远景、区域结构、商场鸠合度、重心企业/玩家,企业占有率、行业特征、驱开赴分、商场远景预测,投资策略、主要壁垒组成、计划风险等内容。同期北京普华有策信息计议有限公司还提供商场专项调研名堂、产业研究讲明、产业链计议、名堂可行性研究讲明、专精特新小巨东说念主认证、商场占有率讲明、十五五策动、名堂后评价讲明、BP生意策画书、产业图谱、产业策动、蓝白皮书、国度级制造业单项冠军企业认证、IPO募投可研、IPO使命底稿计议等功绩。

目次

第一章 焦化行业计划概述

第一节 焦化行业界说及分类

一、行业界说

二、行业性情及在国民经济中的地位及影响

第二节 焦化行业特色及模式

一、焦化行业发展特征

二、焦化行业策动模式

第三节 焦化行业产业链分析

一、产业链结构

二、焦化行业主要上游2020-2024年供给范围分析

三、焦化行业主要上游2020-2024年价钱分析

四、焦化行业主要上游2025-2031年发展趋势分析

五、焦化行业主要卑劣2020-2024年发展八成分析

六、焦化行业主要卑劣2025-2031年发展趋势分析

第二章 焦化行业全球发展分析

第一节 全球焦化商场总体情况分析

一、全球焦化行业的发展特色

二、全球焦化商场结构

三、全球焦化行业商场范围分析

四、全球焦化行业竞争款式

五、全球焦化商场区域散布

六、全球焦化行业商场范围预测

第二节 全球主要国度(地区)商场分析

一、欧洲

1、欧洲焦化行业商场范围

2、欧洲焦化商场结构

3、2025-2031年欧洲焦化行业发展远景预测

二、北好意思

1、北好意思焦化行业商场范围

2、北好意思焦化商场结构

3、2025-2031年北好意思焦化行业发展远景预测

三、日韩

1、日韩焦化行业商场范围

2、日韩焦化商场结构

3、2025-2031年日韩焦化行业发展远景预测

四、其他

第三章 《国民经济行业分类与代码》中焦化所属行业2025-2031年策动概述

第一节 2020-2024年所属行业发展转头

一、2020-2024年所属行业运转情况

二、2020-2024年所属行业发展特色

三、2020-2024年所属行业发展树立

第二节 焦化行业所属行业2025-2031年策动解读

一、2025-2031年策动的总体策略布局

二、2025-2031年策动对经济发展的影响

三、2025-2031年策动的主要宗旨

第四章 2025-2031年行业发展环境分析

第一节 2025-2031年世界经济发展趋势

第二节 2025-2031年我国经济濒临的边幅

第三节 2025-2031年我国对外经济贸易预测

第四节2025-2031年行业时期环境分析

一、行业计划时期

二、行业专利情况

1、中国焦化专利请求

2、中国焦化专利公开

3、中国焦化热点请求东说念主

4、中国焦化热点时期

第五节2025-2031年行业社会环境分析

第五章 普华有策对焦化行业总体发展情景

第一节 焦化行业性情分析

第二节 焦化产业特征与行业迫切性

第三节 2020-2024年焦化行业发展分析

一、2020-2024年焦化行业发展态势分析

二、2020-2024年焦化行业发展特色分析

三、2025-2031年区域产业布局与产业改换

第四节 2020-2024年焦化行业范围情况分析

一、行业单元范围情况分析

二、行业东说念主员范围情景分析

三、行业财富范围情景分析

四、行业商场范围情景分析

第五节 2020-2024年焦化行业财务智力分析与2025-2031年预测

一、行业盈利智力分析与预测

二、行业偿债智力分析与预测

三、行业营运智力分析与预测

四、行业发展智力分析与预测

第六章 POLICY对2025-2031年我国焦化商场供需边幅分析

第一节 我国焦化商场供需分析

一、2020-2024年我国焦化行业供给情况

二、2020-2024年我国焦化行业需求情况

1、焦化行业需求商场

2、焦化行业客户结构

3、焦化行业区域需求结构

三、2020-2024年我国焦化行业供需均衡分析

第二节 焦化居品商场应用及需求预测

一、焦化居品应用商场总体需求分析

1、焦化居品应用商场需求特征

2、焦化居品应用商场需求总范围

二、2025-2031年焦化行业界限需求量预测

1、2025-2031年焦化行业界限需求居品功能预测

2、2025-2031年焦化行业界限需求居品商场款式预测

第七章 我国焦化行业运转分析

第一节 我国焦化行业发展情景分析

一、我国焦化行业发展阶段

二、我国焦化行业发展总体八成

第二节 2020-2024年焦化行业发展近况

一、2020-2024年我国焦化行业商场范围(增速)

二、2020-2024年我国焦化行业发展分析

三、2020-2024年中国焦化企业发展分析

第三节 2020-2024年焦化商场情况分析

一、2020-2024年中国焦化商场总体八成

二、2020-2024年中国焦化商场发展分析

第四节 我国焦化商场价钱走势分析

一、焦化商场订价机制组成

二、焦化商场价钱影响身分

三、2020-2024年焦化价钱走势分析

四、2025-2031年焦化价钱走势预测

第八章 POLICY对中国焦化商场范围分析

第一节 2020-2024年中国焦化商场范围分析

第二节 2020-2024年我国焦化区域结构分析

第三节 2020-2024年中国焦化区域商场范围

一、2020-2024年东北地区商场范围分析

二、2020-2024年华北地区商场范围分析

三、2020-2024年华东地区商场范围分析

四、2020-2024年华中地区商场范围分析

五、2020-2024年华南地区商场范围分析

六、2020-2024年西部地区商场范围分析

第四节 2025-2031年中国焦化区域商场远景预测

一、2025-2031年东北地区商场远景预测

二、2025-2031年华北地区商场远景预测

三、2025-2031年华东地区商场远景预测

四、2025-2031年华中地区商场远景预测

五、2025-2031年华南地区商场远景预测

六、2025-2031年西部地区商场远景预测

第九章 普●华●有●策对2025-2031年焦化行业产业结构调整分析

第一节 焦化产业结构分析

一、商场细分充分进度分析

二、卑劣应用界限需求结构占比

三、最初应用界限的结构分析(统统制结构)

第二节 产业价值链条的结构分析及产业链条的举座竞争上风分析

一、产业价值链条的组成

二、产业链条的竞争上风与弱势分析

第十章 焦化行业竞争力上风分析

第一节 焦化行业竞争力上风分析

一、行业举座竞争力评价

二、行业竞争力评价终端分析

三、竞争上风评价及构建忽视

第二节 中国焦化行业竞争力明白

第三节 焦化行业SWOT分析

一、焦化行业上风分析

二、焦化行业弱势分析

三、焦化行业机会分析

四、焦化行业威迫分析

第十一章 2025-2031年焦化行业商场竞争策略分析

第一节 行业总体商场竞争情景分析

一、焦化行业竞争结构分析

1、现存企业间竞争

2、潜在投入者分析

3、替代品威迫分析

4、供应商议价智力

5、客户议价智力

6、竞争结构特色总结

二、焦化行业企业间竞争款式分析

1、不同范围企业竞争款式

2、不同统统制企业竞争款式

3、不同区域企业竞争款式

三、焦化行业鸠合度分析

1、商场鸠合度分析

2、企业鸠合度分析

3、区域鸠合度分析

第二节 中国焦化行业竞争款式综述

一、焦化行业竞争八成

二、重心企业商场份额占比分析

三、焦化行业主要企业竞争力分析

1、重心企业财富计算对比分析2、重心企业从业东说念主员对比分析

3、重心企业营业收入对比分析

4、重心企业利润总数对比分析

5、重心企业欠债总数对比分析

]article_adlist-->第三节 2020-2024年焦化行业竞争款式分析

一、国内主要焦化企业动向

二、国内焦化企业拟在建名堂分析

三、我国焦化商场鸠合度分析

第四节 焦化企业竞争策略分析

一、提高焦化企业竞争力的策略

二、影响焦化企业中枢竞争力的身分及擢升途径

第十二章 普华有策对行业重心企业发展边幅分析

第一节 企业一

一、企业八成及焦化居品先容

二、企业中枢竞争力分析

三、企业主要利润贪图分析

四、2020-2024年主要策动数据贪图

五、企业发展策略策动

第二节 企业二

一、企业八成及焦化居品先容

二、企业中枢竞争力分析

三、企业主要利润贪图分析

四、2020-2024年主要策动数据贪图

五、企业发展策略策动

第三节 企业三

一、企业八成及焦化居品先容

二、企业中枢竞争力分析

三、企业主要利润贪图分析

四、2020-2024年主要策动数据贪图

五、企业发展策略策动

第四节 企业四

一、企业八成及焦化居品先容

二、企业中枢竞争力分析

三、企业主要利润贪图分析

四、2020-2024年主要策动数据贪图

五、企业发展策略策动

第五节 企业五

一、企业八成及焦化居品先容

二、企业中枢竞争力分析

三、企业主要利润贪图分析

四、2020-2024年主要策动数据贪图

五、企业发展策略策动

第六节 其他

第十三章 普●华●有●策对2025-2031年焦化行业投资远景权衡

第一节 焦化行业2025-2031年投资机会分析

一、焦化行业典型名堂分析

二、不错投资的焦化模式

三、2025-2031年焦化投资机会

第二节 2025-2031年焦化行业发展预测分析

一、产业鸠合度趋势分析

二、2025-2031年行业发展趋势

三、2025-2031年焦化行业时期开发标的

四、总体行业2025-2031年举座策动及预测

第三节 2025-2031年策动将为焦化行业找到新的增长点

第十四章 普●华●有●策对 2025-2031年焦化行业发展趋势及投资风险分析

第一节 2020-2024年焦化存在的问题

第二节 2025-2031年发展预测分析

一、2025-2031年焦化发展标的分析

二、2025-2031年焦化行业发展范围预测

三、2025-2031年焦化行业发展趋势预测

四、2025-2031年焦化行业发展重心

第三节 2025-2031年行业投入壁垒分析

一、时期壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节 2025-2031年焦化行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、东说念主才风险分析

四、时期风险分析

五、其他风险分析

(转自:普华有策)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP